Staatl. Geförderte Riester-Rente

Die Riester-Rente ist ein Sonderfall innerhalb der privaten Rentenversicherung und für viele ein Einstieg in die private Altersvorsorge. Wer vier Prozent des Brutto-Jahresgehaltes in eine geförderte private Altersvorsorge investiert, bekommt jährlich zusätzlich vom Staat 175 Euro (Ehepaar doppelt) plus 185 Euro pro Kind. Für Kinder, die ab 2008 geboren wurden, gilt eine Riester-Zulage von 300 Euro pro Kind. Für Kinder, die vor 2008 geboren wurden, bleibt es bei der bisher festgelegten Zulage von 185 Euro pro Kind. Unter 25-jährige erhalten zusätzlich eine einmalige staatliche Sonderzuwendung in Höhe von 200 Euro. Die Riester-Rente ist bei niedrigem Einkommen oder für Anleger mit Kindern sinnvoll, jedoch auch für besser verdienende Angestellte und Beamte aufgrund der hohen steuerlichen Förderung attraktiv.

Riester-Rente: attraktiv und sicher

Die Riester-Rente ist eine staatlich geförderte Privatvorsorge, mit der Sie Ihre persönliche Vorsorgelücke schließen können. Sie ist gleichzeitig sicher und attraktiv. Während des aktiven Arbeitslebens zahlen Sie Beiträge in einen privaten Rentenvertrag, einen Banksparplan oder Fonds, als Extra erhalten Sie wachsende staatliche Zulagen und Steuervergünstigungen. Später bekommen Sie lebenslang monatliche Leistungen - in Form einer Rente oder eines Auszahlungsplans. Es ist auch eine Teilauszahlung von bis zu 30 Prozent des Altersvermögens möglich; die Leistung muss also nicht ausschließlich als lebenslange Rente gewährt werden. Außerdem können bis zu zwölf Monatsrenten in einem Betrag als Jahresrente ausgezahlt werden.

Hohe Rendite durch Zulagen und Garantiezins

Anders als bei der gesetzlichen Rente, wo die Beiträge der Versicherten schon im nächsten Monat wieder an die Rentner fließen, werden Ihre Beiträge zur Riester-Rente einschließlich der staatlichen Zulagen angesammelt und später zuzüglich einer garantierten Verzinsung wieder an Sie ausgezahlt. Dank der staatlichen Förderung liegt die Rendite der Rieste-Rente meist über dem Zins für andere Anlageformen.

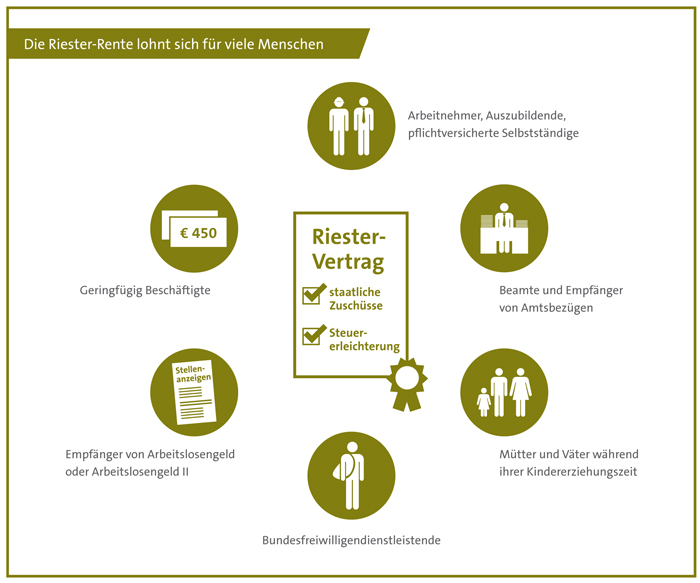

Die Riester-Rente richtet sich an Arbeitnehmer und Beamte

Die Riester-Rente ist vor allem für Arbeitnehmer und ihre Ehepartner geeignet, die ihre Vorsorgelücke schließen wollen, um im Alter finanziell versorgt zu sein. Für Selbstständige und Freiberufler ist wegen der speziellen steuerlichen Abzugsmöglichkeiten vor allem das Modell der Rürup-Rente interessant.

Mehr Infos zu

Sach

Personen

Kranken

Vorsorge

Betreuung